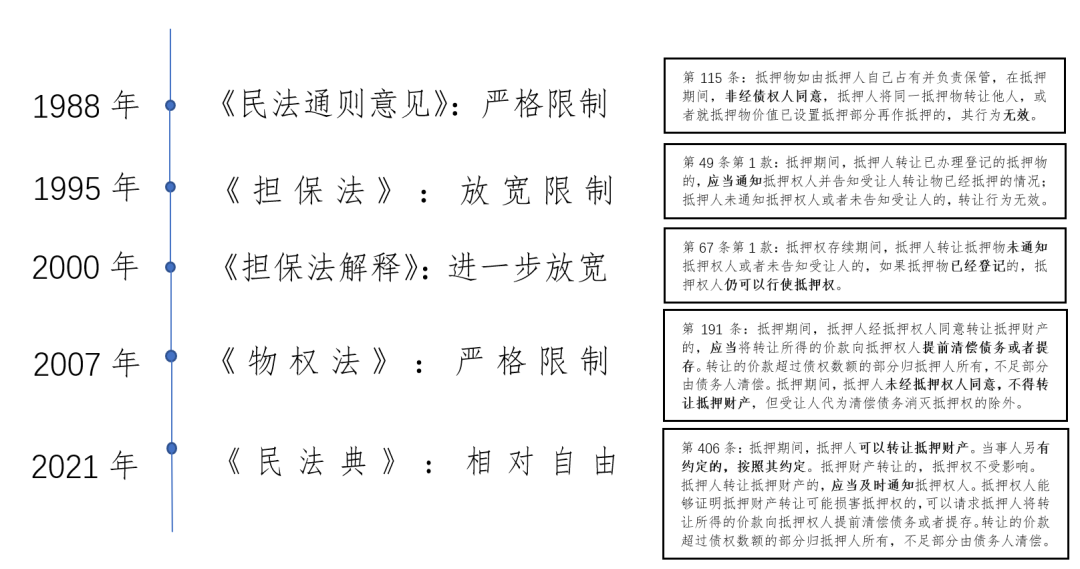

《民法典》及《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》已于2021年元旦施行,相关条文对《物权法》调整不少,其中较为重要的一个更改:放宽抵押期间抵押财产转让限制。该制度兼顾了担保物权追及效力和财产流转的现实需求,被认为是一大亮点。但抵押作为对债权人(或称抵押权人)最有保障、出现风险最易兑现和实现权利的“担保之王”,可以预见该制度的变更必将削弱抵押权人拥有的权利,加大抵押权人的风险,引起金融等行业的相关调整,那么抵押权人应如何防范风险?本文将阐述抵押转让规则的前世今生,分析变化对抵押权人带来的影响及应对之策。

01

抵押财产转让规则的前世今生

02

《民法典》实施后对抵押权人的影响

1.利于简化抵押权实现手续、降低成本

民法典施行后确认了抵押权的追及力,在抵押物转让后,抵押权将追及至新的所有人。从实务上看,允许转让抵押物的现实需求广泛存在。以不动产抵押为典型,抵押人往往也就是主合同的债务人,当其无力偿还债务时,允许其进行不动产买卖可以帮助其改善不良的财政状况,促进债务的尽快履行。鉴于此前抵押权实现需通过实现担保物权特别程序,或向执行法院直接申请优先受偿,或通过起诉方式实现抵押权,这均需要复杂的手续和较高的成本。

当前,以不动产登记簿为代表的抵押权登记技术日趋成熟,此登记具有公示效力,可以保障标的物上的抵押权在后续任何一次交易过程中得到显著标识。基于此,不论经过了几手交易,不论现在抵押物的所有权归属于谁,抵押权人都有权在条件成就时实现抵押权。而这种允许债务人出卖抵押物还债的方式,有利于及时实现抵押权,兼顾了双方的利益保护。

2.抵押财产存在被恶意转移或贬值可能

由于《民法典》第406条第2款明确规定“抵押人转让抵押财产的,应当及时通知抵押权人”,但未规定“未通知”的法律后果。不难想象,某些抵押人为逃避履行债务,可能恶意转移抵押物,甚至多次转手,增加抵押权人获得清偿的难度。同时,抵押物的价值在不断的流转中,很有可能发生贬损,比如机器设备和精密仪器,多次搬移和运输将加大故障、毁损风险,继而影响抵押物变现。

此时,对于未通知而转让的行为,抵押权人不排除可能尝试要求抵押人承担损害赔偿责任,但不一定能实现确认转让行为无效的后果。对此,如果抵押权人以该转让违反法律法规强制性规定为由主张无效,但因《民法典》第406条第二款并未规定“未通知”导致转让无效。故违反该规定不一定导致转让行为无效。另一方面,抵押权人若提出抵押人和买受人恶意串通损害抵押权人利益的抗辩。但通知系抵押人义务,单纯的“未通知”事实不足以认定其恶意串通。而且,未通知行为损害的对象可能是抵押权人的知情权,或其及时主张转让价款请求权的机会。鉴于《民法典》明确规定抵押财产可流转性为原则,抵押财产转让的行为并不一定直接损害抵押权人的抵押权等实质权利,据此较难主张损害抵押权人利益,故抵押权人如希望以《民法典》第154条“恶意串通损害他人合法权益”主张未经通知的转让无效存在一定难度。

3.所有权人与抵押人分离致受偿金额受限

我国不动产抵押权登记制度虽已取得长足进步,但仍存不完善之处。笔者曾遇到过当事人手握抵押权证,但某不动产登记中心的查询结果竟没有抵押权登记信息的亲身经历。更有甚者,某些地方没有担保范围登记栏,目前的抵押权登记簿上也没有设置“特殊约定”栏,那么当事人禁止转让抵押物的约定就很可能不为第三人所知,不仅增加抵押权人受偿风险,更会直接影响其受偿的金额。尽管《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第48条已明确因登记机构过错致使不能办理抵押登记可请求登记机构承担赔偿责任,但这仍属于救济性措施,完善登记制度才是根本。

此外,在抵押权人明知抵押物进行转让的情形,抵押物所有权变更登记时,可能要求买受人作出对原抵押合同概括继受的意思表示,方可完成所有权转让。但实践中却可能是依据抵押权证登记的债权信息,并不一定匹配担保的范围。要想完全一致,则需要登记机关明确备案主债权合同及抵押合同、权证登记栏目的设计、信息查询方式等,而作为交易主体,有时出于商业信息保密需要又不愿提供,这仍会导致信息不匹配,也会使得抵押权人可能受偿的金额受限。

4.因通知不及时影响申请执行人的债权受偿

在最高额抵押财产的查封通知问题上,根据物权法第206条规定,抵押财产被查封、扣押时,最高额抵押权人的债权确定。根据原2008年修正最高人民法院《关于人民法院民事执行中查封、扣押、冻结财产的规定》第27条规定,最高额抵押权人的债权自其收到人民法院相关通知或知道财产被查封、扣押之日起确定。实践中对上述两条款理解不一、处理各异。而民法典第423条和2021年施行的最高人民法院《关于人民法院民事执行中查封、扣押、冻结财产的规定》第25条改变了物权法第206条的表述,明确规定抵押权人知道或者应当知道抵押财产被查封、抵押时,最高额抵押权人的债权确定。根据上述规定,为充分保护申请执行人的合法权益,人民法院在查封、扣押最高额抵押财产后,应当以合适的方式及时通知或者告知申请执行人由其通知抵押权人,避免最高额抵押权人因不知道存在查封、扣押而再次产生新的债权,影响申请执行人的债权受偿。而在具体实践中,则极有可能因通知不及时而出现该情况,甚至被认定为属“应当知道“的情形。

此外,2021年施行的《关于人民法院民事执行中查封、扣押、冻结财产的规定》第4条明确规定“对被执行人及其所扶养家属生活所必需的居住房屋,人民法院可以查封,但不得拍卖、变卖或者抵债。”假设抵押人原有两套住房,将其中一套抵押,那么此时基本没有执行障碍,但如果其将抵押房屋出售,而买受人和抵押人均只有一套住房,且是生活必需居住房屋,那么就将面临执行不能的风险。

03

抵押权人可采取的风险防控措施

一是做好风险排查力争防住隐患漏洞。通过尽职调查,充分查询抵押物的登记备案、公示信息,对于抵押物的基本状况、市场行情、价值和抵押人的负债、征信情况、还款来源进行全面把控。如果抵押物为房地产的,要预防土地使用权用途变更、抵押房地产评估价格失真、用途为住宅的房地产处置执行难等情况,将风险隐患考虑和应对在交易之初。同时,可定期对抵押物权属情况进行查询,以确认是否发生未经通知或同意进行的抵押财产转让情况。

二是采取手段实际控制抵押物转让的价款。根据民法典相关规定,抵押权人原则上对抵押物转让价款无追及权(除非证明“抵押财产转让可能损害抵押权”)。因此,对于以转让价款(例如房地产开发项目销售的回款资金)作为偿债资金来源的融资项目,可指定收款账户并公示、账户监管等方式,取得该资金实际控制权,并适当增加应收账款质押等多种担保方式。

三是控制担保债权与抵押物价值比例。担保债权与抵押物价值比例过高是存在抵押担保而难以获得清偿的一大原因,比如债务本金80万,抵押物价值100万,此时比例已达80%,再加上违约金、利息和实现债权的合理费用,基本上难以获得全额清偿,抵押权人要么降低债务金额,要么要求抵押人提供价值更高的抵押物,都可有效控制比例,提高清偿可能性。

四是通过特殊约定限制抵押人转让抵押物。《民法典》并未排斥当事人的另行约定,《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第43条明确,无论当事人禁止或限制转让抵押财产的约定是否登记,抵押人违反约定转让抵押财产的,法院均不会支持抵押权人确认转让合同无效的请求。但是通过将该“禁止或限制转让的约定”登记后,抵押权人可请求确认转让不发生物权效力,法院会予支持(但受让人代为清偿债务消灭抵押权的除外)。